Veröffentlicht am 28.09.2017

Vermögen im Ausland (Bankkonten und Liegenschaften) müssen auch in der Schweiz bei der Steuererklärung deklariert werden. Wir zeigen die gesetzlichen Vorgaben und die Möglichkeiten der straflosen Selbstanzeige auf.

Das Bundesgesetz über den internationalen automatischen Informationsaustausch in Steuersachen (AIA-Gesetz) ist seit dem 01.01.2017 in Kraft und hat für viele grosse Auswirkungen zu Folge.

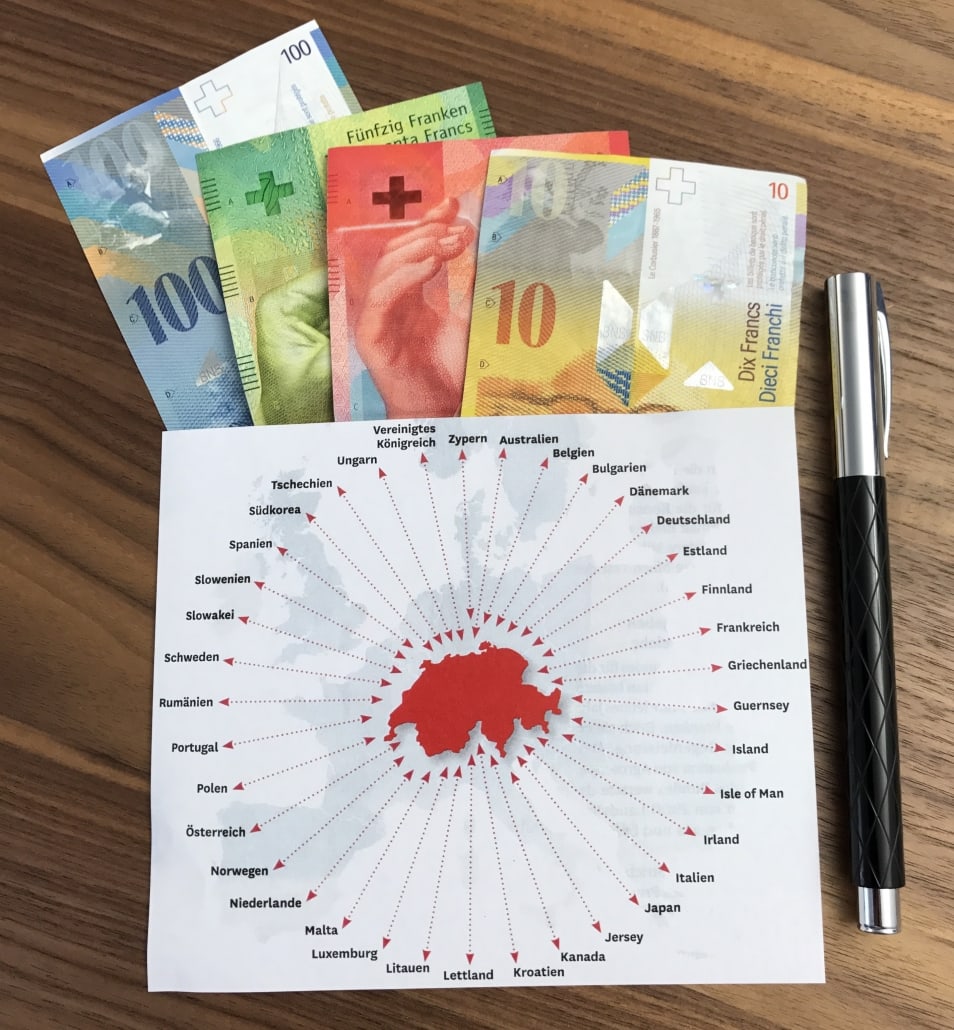

Innerhalb der Schweiz trägt dieses Gesetz keine Gültigkeit, sondern betrifft ausschliesslich Personen die in der Schweiz wohnen und im Ausland Vermögenswerte halten oder umgekehrt. Geregelt wird der automatische Informationsaustausch zwischen der Schweiz und einem Partnerstaat. Aktuell sind 38 Staaten und Territorien als Partnerstaat definiert, wobei die Zahl noch weiter ansteigen wird. Prognostiziert sind per 2018 41 weitere neue Mitgliedstaaten wie z.B. China, Russland, Südafrika etc.

Auf der Grafik im Bild rechts fehlt die USA, da der Informationsaustausch zwischen der Schweiz und der USA nicht dem AIA-Gesetz unterliegen, sondern im separaten Fatca-Abkommen geregelt wird. Die auszutauschenden Informationen sind jedoch ähnlich.

Mit dem AIA-Gesetz wurde festgelegt, dass die Banken und Finanzinstitute den Steuerämtern Daten ihrer Kunden (Private und Firmen) mitteilen müssen. Diese Daten beinhalten die Personalien der Kontoinhaber, der Kontostand, Informationen zu Kapitaleinkünften wie Zinsen, Dividenden und Erlöse aus Aktienverkäufen.

Wurde solches Vermögen bisher in der Schweizer Steuererklärung nicht deklariert besteht die Möglichkeit einer straflosen Selbstanzeige. Die Meldung bleibt indes nur straffrei, wenn die Anzeige aus eigenem Antrieb erfolgt und die Behörden noch nicht über andere Wege von diesen Vermögenswerten erfahren haben. Eine straflose Selbstanzeige ist zudem nur einmalig möglich.

Die Kantone der Schweiz haben die Frist zur möglichen straflosen Selbstanzeige individuell festgelegt z.B.:

Bei Liegenschaften kann es indes verwirrend sein, wieso diese in der Schweiz deklariert werden müssen obwohl unbewegliches Vermögen im Ausland besteuert wird. Die Erklärung zeigt die Grundzüge des Schweizer Steuerrechts auf, wonach alle weltweiten Vermögenswerte zu deklarieren sind. Diese im Ausland besteuerten Werte werden in der Schweizer Steuerveranlagung zwar ausgeschieden, definieren jedoch das satzbestimmende Einkommen bzw. Vermögen mit. So wird auf die ausländische Liegenschaft selber keine Steuer erhoben, jedoch erhöht sich für das Schweizer Vermögen der entsprechende Basistarif.

Wir empfehlen indes, mit sämtlichen Altlasten aufzuräumen und bisher nicht deklariertes Vermögen straffrei zur Nachdeklaration anzumelden.

Das passiert wenn Sie als Steuersünder gebüsst werden:

-

Bei einer einmaligen straflosen Selbstanzeige werden Nachsteuern auf die „hinterzogenen“ Steuern fällig (bis max. 10 Jahre zuzüglich Zinsen).

-

Für jede weitere Selbstanzeige wird zusätzlich eine Busse fällig, welche 1/5 des hinterzogenen Steuerbetrages beträgt.

-

Werden die Steuerbehörden von sich aus auf nicht deklarierte Vermögenswerte aufmerksam, so fallen nebst den Nachsteuern noch eine Busse in derselben Höhe sowie Verfahrenskosten an.

Haben Sie bisher nicht deklarierte Vermögenswerte und wünschen Begleitung bei der erstmaligen Deklaration bzw. der straflosen Selbstanzeige, so stehen wir Ihnen mit unserem Wissen und unserer Erfahrung jederzeit gerne zur Verfügung.